{kind=link}

Simuler un crédit avant d’acheter un bateau permet d’ajuster votre budget, votre mensualité et votre durée de remboursement en toute transparence. Cette étape gratuite et sans engagement compare le coût total, le TAEG et la capacité d’emprunt selon le projet. Plaisancier, voilier ou catamaran, neuf ou occasion, chaque profil a son schéma de financement. Les outils en ligne, comme la calculette proposée par Floa, donnent une réponse de principe en quelques clics.

Pourquoi simuler un crédit avant d’acheter un bateau ?

L’acquisition d’une embarcation est un investissement conséquent, souvent compris entre quelques milliers d’euros pour un petit plaisancier d’occasion et plusieurs dizaines de milliers d’euros pour un voilier ou un catamaran. La simulation permet de cadrer ce projet en amont, avant tout engagement auprès du vendeur ou de l’organisme financeur.

Anticiper la mensualité et le coût total

Une simulation affiche immédiatement le montant des mensualités, la durée optimale et le coût total du financement. Vous visualisez l’impact d’une durée plus longue (mensualité allégée, coût total plus élevé) ou d’un apport plus important (mensualité réduite, intérêts diminués). Cette vision chiffrée vous évite de céder à un coup de coeur mal calibré au salon nautique.

Sécuriser le projet face aux frais annexes

Un bateau ne se limite pas au prix d’achat. Il faut anticiper la place de port, l’assurance maritime, l’entretien annuel, l’hivernage et les éventuelles réparations. La simulation vous donne une mensualité réaliste qui doit s’intégrer dans un budget global incluant ces postes récurrents.

Comparer plusieurs scénarios avant de s’engager

En quelques minutes, vous pouvez tester trois ou quatre combinaisons : un bateau d’occasion à 25 000 euros sur 60 mois, un voilier neuf à 80 000 euros sur 84 mois, ou une formule avec apport de 30 %. Chaque scénario fait apparaître un TAEG différent et une charge mensuelle propre, ce qui éclaire votre arbitrage.

Selon les barèmes 2026, les crédits dédiés au financement d'un bateau couvrent généralement des montants de 500 à 75 000 euros, sur des durées de 12 à 96 mois, parfois jusqu'à 180 mois pour les unités les plus chères.

Comment fonctionne une simulation de crédit en ligne ?

Les simulateurs des organismes spécialisés affichent une réponse de principe immédiate, sans frais et sans engagement. Floa propose par exemple une calculette en ligne accessible 24h/24 qui permet de simuler un crédit en quelques clics, avec un parcours 100 % en ligne jusqu’à la signature.

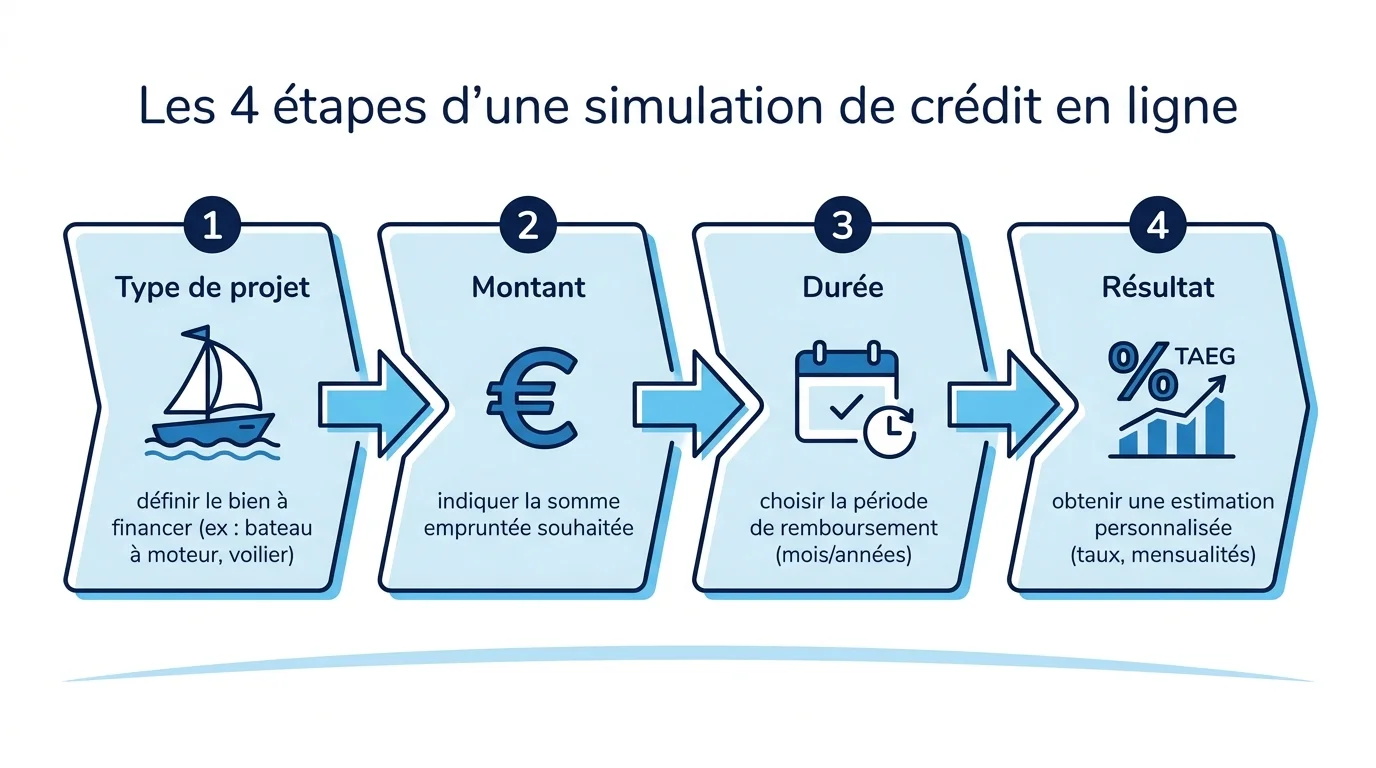

Les étapes d’une calculette de crédit

Le parcours suit toujours la même logique. Vous renseignez successivement le type de projet, le montant souhaité et la durée envisagée. Quelques informations personnelles complètent la demande pour affiner le calcul.

- Choix du type de projet (achat, équipement, trésorerie).

- Saisie du montant emprunté en euros.

- Sélection de la durée de remboursement en mois.

- Validation pour obtenir le résultat détaillé.

Les informations affichées après la simulation

Le résultat synthétise les éléments financiers clés du projet. Vous obtenez la mensualité, le coût total du crédit, le TAEG et le taux débiteur fixe. L’assurance emprunteur, facultative, apparaît en option chiffrée à part.

Les garanties d’un simulateur sérieux

Un outil fiable affiche systématiquement la mention légale « Un crédit vous engage et doit être remboursé. Vérifiez vos capacités de remboursement avant de vous engager ». Il rappelle aussi le délai légal de rétractation de 14 jours et précise que la simulation reste informative, sans déclenchement automatique d’une demande de financement.

Quels paramètres ajuster pour un crédit bateau adapté ?

Le pilotage de votre simulation passe par trois leviers principaux : le montant emprunté, la durée et l’apport. Ces variables se combinent pour produire la mensualité finale et le coût total. Au-delà du crédit, pensez aussi aux options d’assurance pour votre bateau qui complètent le budget mensuel et sécurisent votre projet.

Le montant emprunté selon le type de bateau

L’enveloppe varie fortement selon la catégorie d’embarcation. Une barque à moteur ou un semi-rigide d’entrée de gamme reste sous 15 000 euros. Un plaisancier neuf de 6 à 8 mètres se situe entre 25 000 et 60 000 euros. Un voilier de croisière ou un catamaran d’occasion peut dépasser 100 000 euros.

| Type de projet | Fourchette indicative |

|---|---|

| Petit bateau d’occasion | 3 000 à 15 000 euros |

| Plaisancier neuf ou semi-rigide haut de gamme | 15 000 à 60 000 euros |

| Voilier de croisière, catamaran occasion | 60 000 à 150 000 euros |

| Yacht ou catamaran neuf | au-delà de 150 000 euros |

La durée de remboursement et son impact

Allonger la durée fait baisser la mensualité mais augmente le coût total des intérêts. Sur un crédit bateau, les durées s’étalent généralement de 12 à 96 mois, et jusqu’à 180 mois pour les unités haut de gamme. Une simulation comparative sur 60, 84 et 120 mois rend l’arbitrage immédiat.

L’apport personnel et l’assurance emprunteur

Un apport de 10 à 30 % améliore le profil emprunteur et peut faire baisser le TAEG proposé. L’assurance emprunteur, facultative dans la plupart des cas, sécurise le remboursement en cas d’aléa (décès, invalidité, perte d’emploi). Son coût mensuel s’ajoute à la mensualité du crédit lui-même.

Quels réflexes adopter avant de signer votre contrat ?

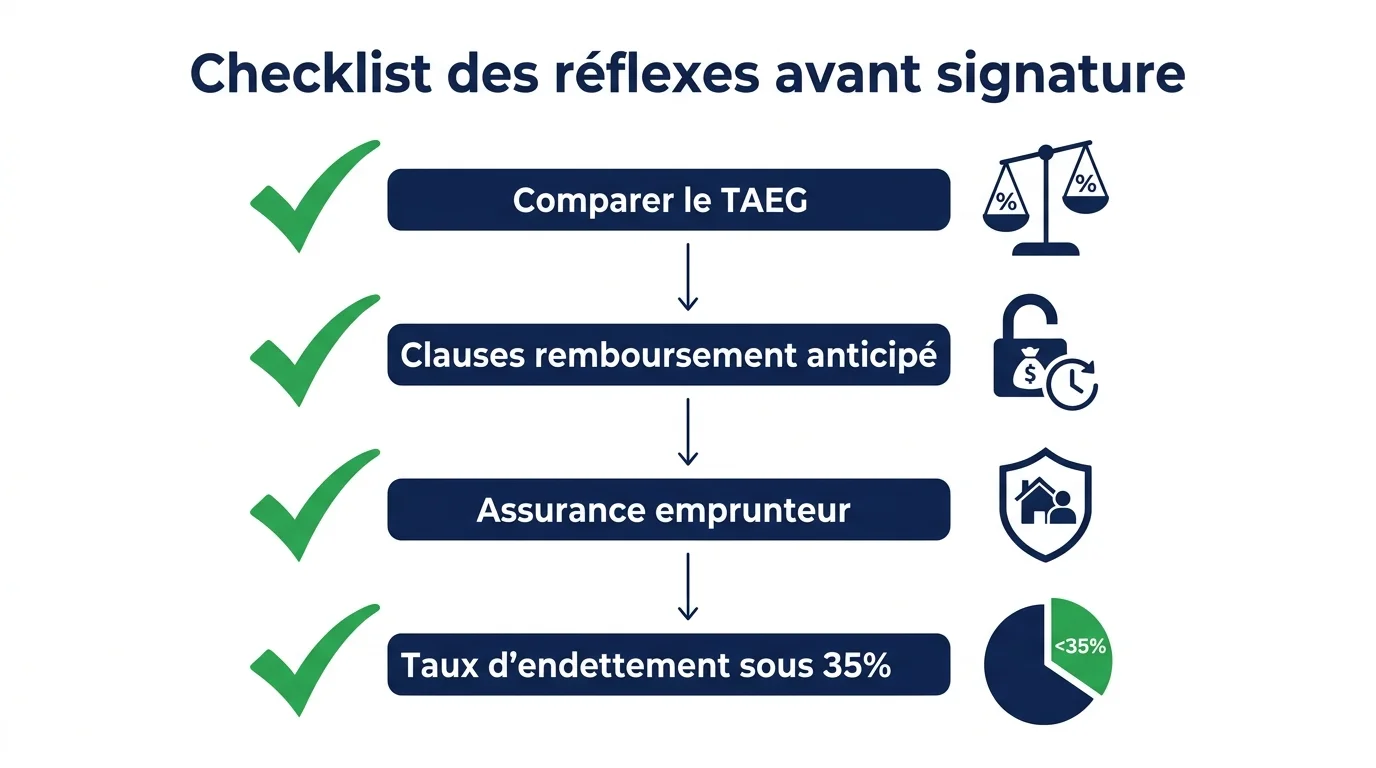

Une fois la simulation validée, plusieurs vérifications restent à mener avant le passage en agence ou la signature électronique. Ces réflexes évitent les mauvaises surprises sur la durée du contrat.

Vérifier le TAEG plutôt que le taux nominal

Le TAEG (taux annuel effectif global) intègre les intérêts, les frais éventuels et le coût des assurances obligatoires. C’est le seul indicateur réellement comparable entre deux offres. Un taux nominal attractif peut cacher un TAEG nettement plus élevé une fois tous les frais ajoutés.

Votre taux d'endettement, mensualités cumulées divisées par revenus nets, doit rester en dessous de 35 % pour préserver votre capacité à faire face aux frais nautiques annexes comme la place de port et l'entretien.

Lire les clauses sur le remboursement anticipé

Un crédit bateau peut être soldé par anticipation si votre situation s’améliore. Vérifiez la présence ou l’absence d’indemnités de remboursement anticipé, leur plafond légal et les conditions d’application. Une offre sans pénalité demeure avantageuse.

Préparer un dossier solide pour la demande

Pour transformer la simulation en accord ferme, rassemblez les justificatifs habituels : pièce d’identité, justificatif de domicile récent, trois derniers bulletins de salaire, dernier avis d’imposition et relevés bancaires des trois derniers mois. Un dossier complet accélère la validation et renforce la qualité de l’étude proposée.

- Pièce d’identité en cours de validité.

- Justificatif de domicile de moins de trois mois.

- Trois derniers bulletins de salaire ou bilans pour les indépendants.

- Dernier avis d’imposition.

- Relevés de compte des trois derniers mois.